5 / 14

5 / 14

Перспективы развития моделирования банкротства коммерческой организации

Гуманитарный вестник

# 1·2018 5

Особенности данной модели — отсутствие весовых коэффициен-

тов, возможность определения угрозы банкротства за пять лет.

Для всех коэффициентов автор определил три группы показате-

лей (табл. 2).

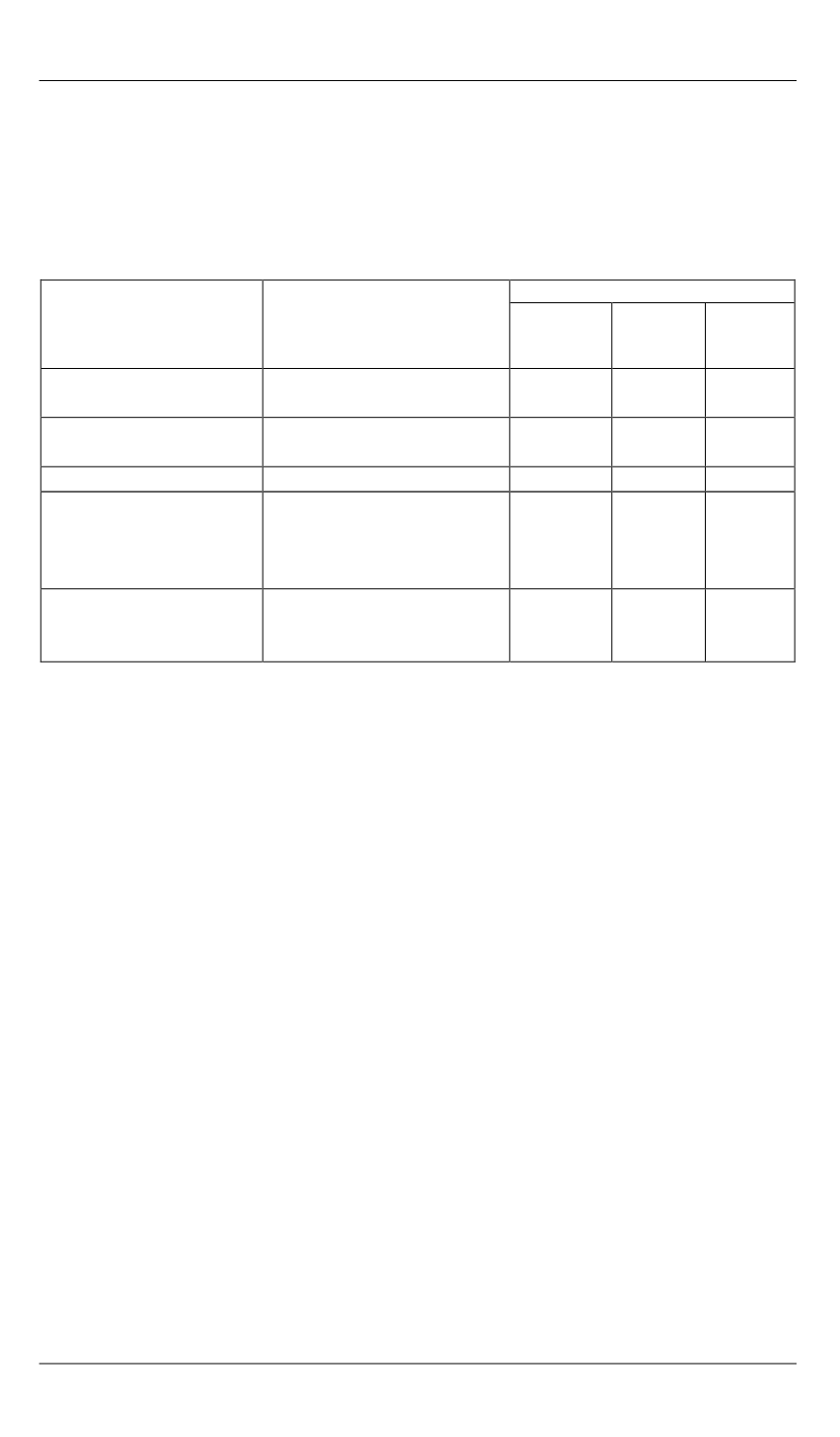

Таблица 2

Группы значений показаний для пятифакторной модели У. Бивера

Показатель

Расчет

Значение показателя

благопо-

лучной

компании

за 5 лет

до банк-

ротства

за год

до банк-

ротства

1. Коэффициент

Бивера

(Чистая прибыль +

Амортизация)/ЗК

0,4–0,45

0,17

–0,15

2. Рентабельность

активов, %

Чистая при-

быль·100/Активы

6–8

4

–22

3. Доля долга, %

Заемный капитал/ Активы

< 37

< 50

< 80

4. Коэффициент

покрытия активов

чистым оборотным

капиталом

Чистый оборотный

капитал/Активы

< 0,4

< 0,4

< 0,4

5. Коэффициент

покрытия

Оборотный капитал/

Краткосрочные обяза-

тельства

< 3,2

< 2

< 1

В модели У. Бивера не предусмотрены весовые коэффициенты

для индикаторов и не рассчитывается итоговый коэффициент веро-

ятности банкротства. Полученные значения показателей сравнивают-

ся с нормативными значениями, характерными для трех состояний

фирмы, сформулированных У. Бивером: для благополучных компа-

ний; для компаний, обанкротившихся в течение года; для фирм,

ставших банкротами в течение пяти лет.

Преимущества модели: использование показателя рентабельно-

сти активов, определение сроков наступления банкротства компании.

Из недостатков следует отметить: отсутствие итогового коэффициен-

та; невозможность использования в российских условиях (не учиты-

вает российские особенности экономики); сложность интерпретации

итогового значения; зависимость точности расчетов от исходной ин-

формации [4].

В 1977 г. британские ученые Р. Таффлер и Г. Тишоу предложили

четырехфакторную модель. При ее разработке использовался следу-

ющий подход: на первой стадии была собрана статистика по восьми-

десяти компаниям, как обанкротившимся, так и платежеспособным.

С помощью статистического метода — анализа многомерного дис-

криминанта — была построена модель платежеспособности.

Выборочный расчет соотношений является типичным при опре-

делении таких ключевых показателей деятельности компании, как