10 / 14

10 / 14

М.А. Кузнецов

10

Гуманитарный вестник

# 1·2018

уверенности эксперта в правильности своей классификации, а ее ребра

задают интервал неуверенности (табл. 4).

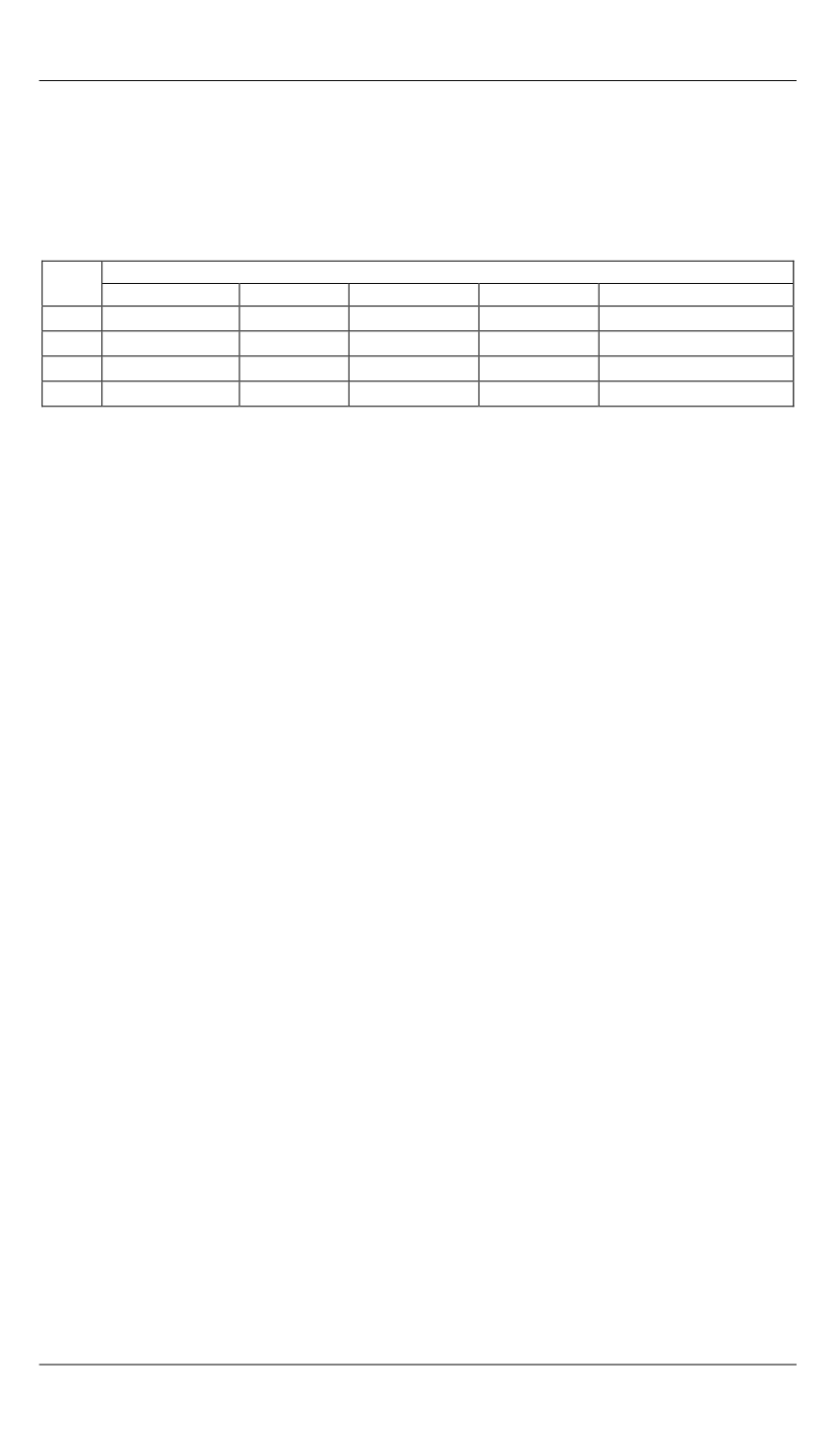

Таблица 4

Трапециевидные числа для значений лингвистической переменной

«Уровень показателя»

x

i

а

Уровень

очень низкий

низкий

средний

высокий

очень высокий

а

1

0

0,1

0,25

0,45

0,6

а

2

0

0,2

0,3

0,5

0,7

а

3

0,1

0,25

0,45

0,6

1

а

4

0,2

0,3

0,5

0,7

1

6. Расчет финансовых коэффициентов системы для анализируе-

мого предприятия.

7. Расчет показателя степени банкротства:

1

1

λ .

ij

M N

j

i

j

i

g g r

= =

=

∑ ∑

8. Распознавание результатов моделирования (идентификация те-

кущего и будущего состояния предприятия), на основании которых

банк принимает решение о целесообразности предоставления креди-

та данному предприятию.

Общие недостатки описанных моделей: сложность интерпрета-

ции итогового значения; отсутствие динамической интерпретации

изменения вероятности банкротства; зависимость точности расчетов

от исходной информации; не учитывается отраслевая специфика дея-

тельности предприятий [9].

В настоящее время полученные результаты дают возможность

перейти к новому этапу работ: созданию системы моделирования

банкротства. Под системой моделирования банкротства понимается

программно-информационный комплекс, который поможет руково-

дящим работникам принимать обоснованные стратегические и опе-

ративные управленческие решения [10].

Система моделирования банкротства коммерческой организации

включает управляющую программу, оказывающую воздействие по

двум направлениям: имитационная модель (подготовка сценариев

банкротства, моделирование неопределенностей, статистическая об-

работка, игровой диалог) и оптимизационная модель (обеспечение

грубой и точной оптимизации), а также сервисную программу, вклю-

чающую модели компонент финансов коммерческой организации и

информационную модель, охватывающую документальную, методи-

ческую, фактографическую информацию (см. рисунок).