7 / 9

7 / 9

Искусственные нейронные сети Т. Кохонена на службе коммерческого банка

Гуманитарный вестник

# 2

⋅

2016 7

Таблица

Статистические данные для обучения

Показа-

тели

кредито-

способ-

ности

заемщи-

ков

Класс платежеспособности

1

2

2

1

3

3

2

2

3

1

Кал

0,2093 0,1503 0,1960 0,2230 0,1819 0,1170 0,1520 0,1819 0,1170 0,2272

Ккл

0,9098 0,4849 0,6980 0,9289 0,8107 0,4048 0,6759 0,8107 0,4084 0,9356

Ктл

2,0730 1,9947 1,2830 2,4441 1,8217 0,6199 1,5472 1,8217 0,6199 2,2165

Кфн

0,7125 0,3917 0,4548 0,7807 0,5067 0,3109 0,4139 0,5067 0,3109 0,9672

Кпр

0,0087 0,0185 0,0180 0,0101 0,0168 0,0272 0,0194 0,0168 0,0272 0,0061

Кпн

0,7986 0,7183 0,5878 0,7865 0,5650 0,4492 0,7547 0,5650 0,4492 0,8377

Кри

0,8567 0,6412 0,6761 0,8417 0,7678 0,4587 0,5645 0,7678 0,4587 0,7953

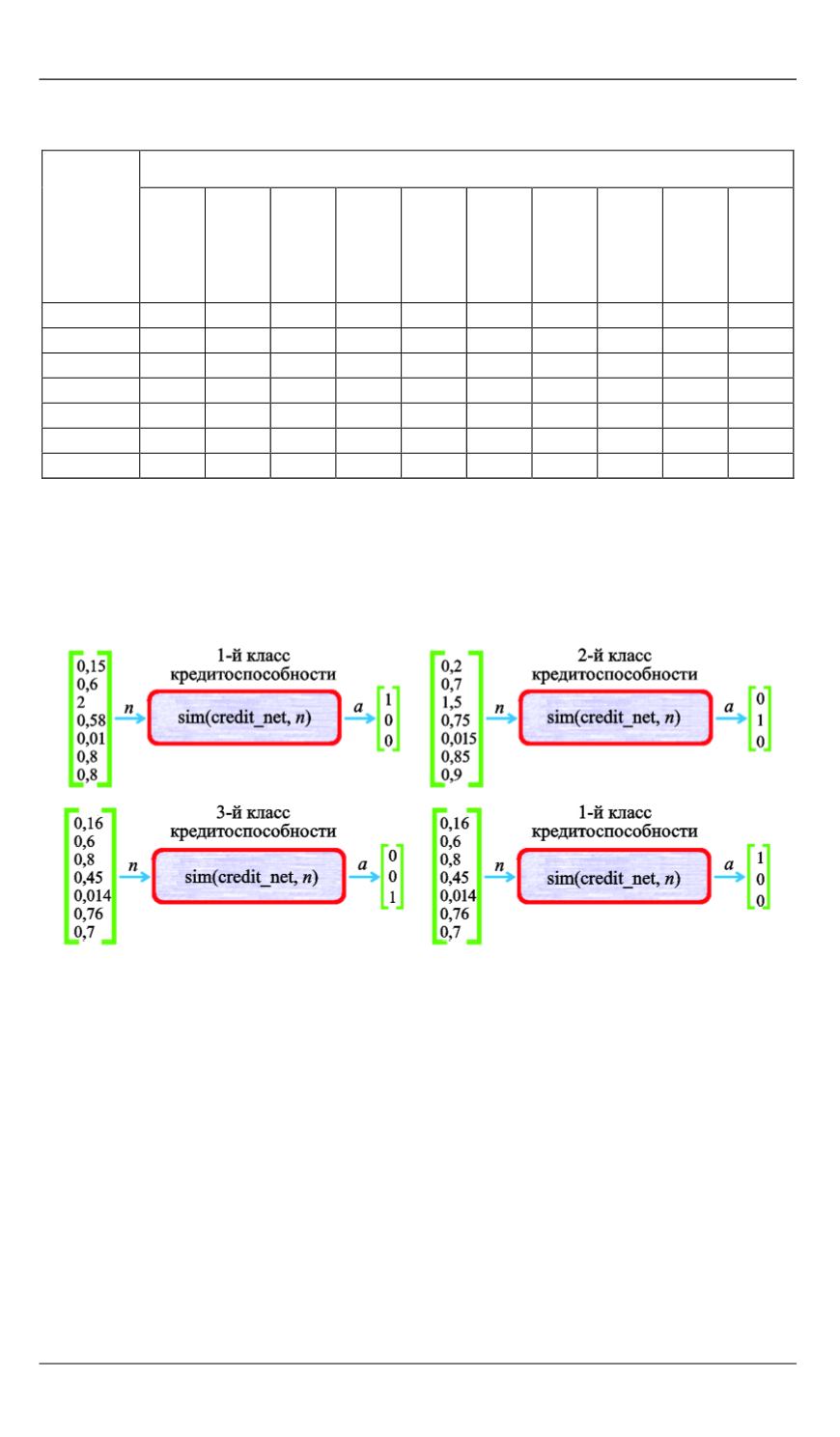

После прохождения обучения нейронная сеть способна с высокой

точностью проводить оценку кредитоспособности заемщиков (рис. 6),

несмотря на сильное варьирование их финансовых показателей.

Рис. 6.

Оценка кредитоспособности заемщиков

Таким образом, нейронные сети являются перспективным мето-

дом оценки платежеспособности заемщиков, так как они способны

учитывать большое количество показателей и самостоятельно выяв-

лять зависимости между входными параметрами, демонстрируя бо-

лее высокую точность в прогнозировании динамики процессов, про-

исходящих в банковской сфере.

ЛИТЕРАТУРА

[1]

Галушкина А.И., Цыпкина Я.З., ред.

Нейронные сети: история развития

теории

. Москва, Альянс, 2015, 840 с.