Методические подходы к оценке эффективности управления развитием малого предпринимательства…

13

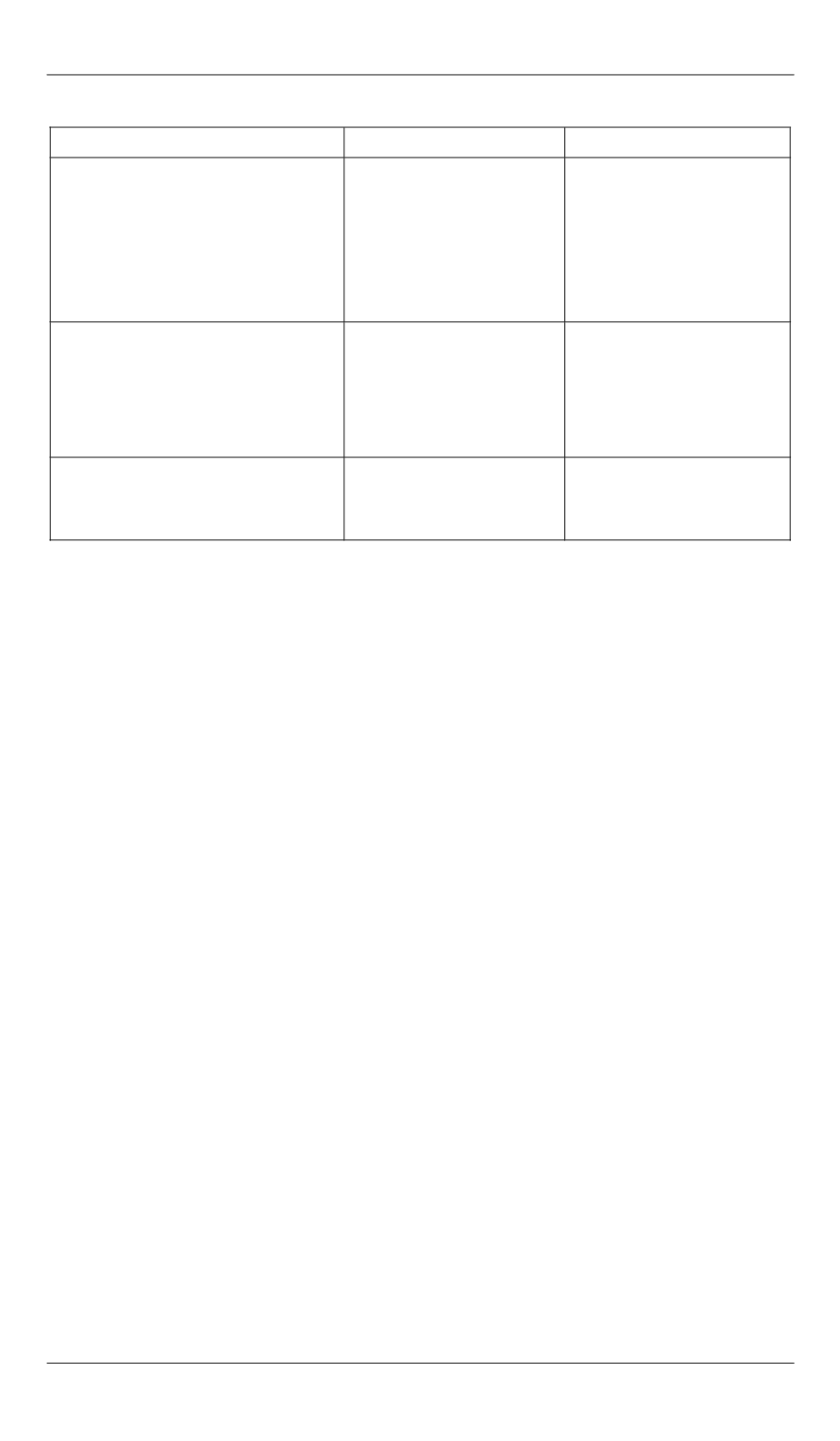

Окончание табл. 7

Показатели

2012

2011

Приток денежных средств

от инвестиционной и фи-

нансовой деятельности на

один рубль оттока денеж-

ных средств по текущей

деятельности (К

7

)

9661 : 30315 = 0,31

2700 : 27620 = 0,09

Отток денежных средств

по основной деятельности

на один рубль совокупного

чистого денежного потока

(К

8

)

30315 : 500 = 60,63

27620 : 175 = 157,82

Коэффициент рентабельно-

сти продаж по чистой при-

были

232 : 73512 = 0,0031 187 : 50787 = 0,0036

Агрегирование локальных показателей оценки генерируемых де-

нежных потоков малого предприятия производится с помощью муль-

типликативной модели рентабельности чистых денежных потоков:

R

чдп

(2012 г.) = 0,0031 · 2,13 · 0,78 · 3,32 · 1,37 · 0,31 · 60,63 = 0,44

(или 44 %);

R

чдп

(2011 г.) = 0,0036 · 1,62 · 0,92 · 3,81 · 3,29 · 0,09 · 157,82 = 0,95

(или 95 %).

Полученные результаты позволяют сделать вывод о снижении

степени эффективности использования денежных активов в 2012 г.

относительно 2011 г., и основной причиной этого являются:

— замедление оборачиваемости совокупного чистого денежного

потока (с 421,95 до 183,61 оборота);

— снижение доли притока денежных средств от текущей деятель-

ности в совокупном притоке денежных средств (с 0,92 до 0,78);

— падение рентабельности продаж, исчисленной по чистой при-

были, с 0,36 % до 0,31 %.

ЛИТЕРАТУРА

[1] Стратегия инновационного развития Российской Федерации на период до

2020 года, утвержденная распоряжением Правительства Российской Феде-

рации от 8 декабря 2011 г. № 2227-р.

[2] Федеральный закон 209-ФЗ от 24.07.2007 «О развитии малого и среднего

предпринимательства Российской Федерации».

[3] Ван Хорн Дж. К. Основы управления финансами. М., Финансы и статисти-

ка, 2008, 652с.