Л.Ю.Филобокова

4

Для расчета и оценки левериджа как индикатора предпринима-

тельского риска субъектов малого предпринимательства предлагает-

ся использование следующих относительных величин, рассматрива-

емых в качестве локальных индикаторов:

— коэффициент операционного (производственного) левериджа;

— коэффициент финансового левериджа;

— коэффициент налогового левериджа.

Агрегирование частных (локальных) индикаторов обеспечивает

формирование коэффициента предпринимательского левериджа, ал-

горитм расчета которых представлен в табл. 1.

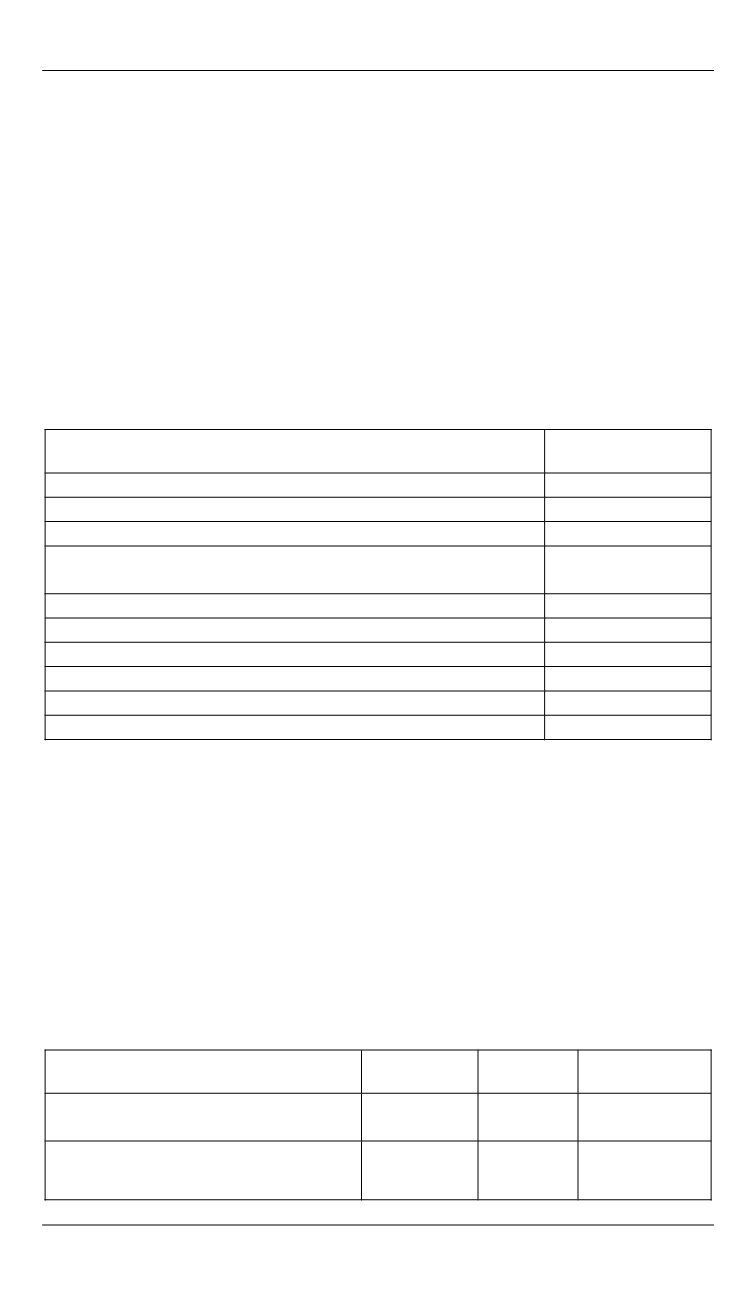

Таблица

1

Индикаторы оценки предпринимательского риска

в малом предпринимательстве

Индикаторы

Алгоритм

расчета

Локальные индикаторы

Финансовый рычаг (ФР)

ЗК:СК

Средняя расчетная ставка процента (СРСП)

РО:ЗК

Маржинальный доход (МД)

РП-ПЗ

или Прп+УПЗ

Налогоемкость совокупных доходов (Не)

Н:П

Коэффициент операционного левериджа (Кол)

МД: Прп

Коэффициент финансового левериджа (Кфл)

ФР*СРСП

Коэффициент налогового левериджа (Кнл)

1: Не

Агрегированный индикатор

Коэффициент предпринимательского левериджа (Кпл)

Кол*Кфл*Кнл

В таблице приняты следующие условные обозначения:

ЗК— заемный капитал; СК — собственный капитал; РО — рас-

ходы, связанные с привлечением и обслуживанием заемного капита-

ла; РП — выручка от продаж без учета косвенных налогов; ПЗ — пе-

ременные расходы; Прп — прибыль от продаж; УПЗ – условно-

постоянные расходы; Н — общая сумма налогов и сборов.

Тестирование разработанной методики оценки предпринимательского

риска проводим на информационной базе условного малого предприятия.

Таблица 2

Расчет и оценка динамики индикаторов, формирующих

предпринимательский риск малого предприятия

Показатели

За 2012 г.

За 2011 г.

Изменения,

+ / мин

1. Выручка от реализации-нетто,

тыс. руб.

47398,3

40347,5

7050,8

2. Полная себестоимость реали-

зованной продукции, тыс. руб.

42410,8

37515,4

37515,4